Опубликовано: 29 декабря 2022

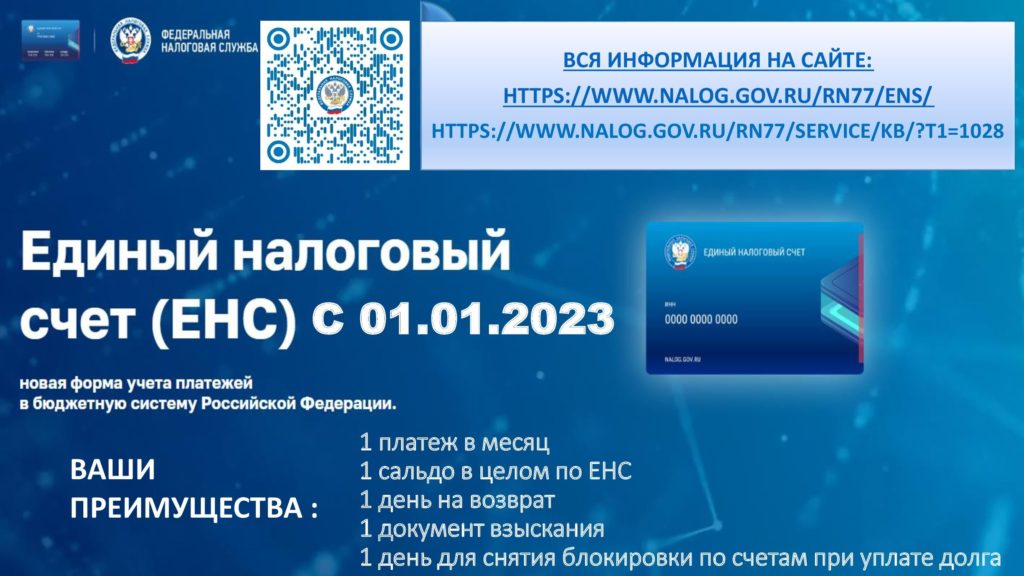

С 1 января 2023 года все категории налогоплательщиков переходят на новый порядок уплаты налогов – Единый налоговый счет. Он работает как кошелек, который организация должна пополнять необходимой суммой – Единым налоговым платежом. Налоговая служба будет самостоятельно распределять средства в счет текущих обязательств на основании поданной декларации (расчета) и уведомления об исчисленных суммах налогов.

Уведомление об исчисленных налогах – новый документ, который налогоплательщикам необходимо будет подавать, по налогам, взносам, авансовым платежам, обязательным к уплате до подачи декларации либо без нее. Например, УСН, НДФЛ, страховые взносы, акцизы, ЕСХН, налог на прибыль организаций (налоговые агенты), транспортный налог с организаций, налог на имущество организаций, земельный налог с организаций.

Уведомление об исчисленных суммах налогов содержит пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумму. Одно уведомление по всем авансам заменит множество платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов и по всем авансам каждого обособленного подразделения.

Не потребуются уведомление по налогу на прибыль (не агентскому), НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Если не отправить уведомление, налоговая служба не сможет узнать, какой налог и в какой сумме уплачен платежным поручением (ЕНП). Неопознанный платеж в таком случае закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на ЕНС. Кроме того, за несвоевременное представление или за не представление уведомления предусмотрен штраф в размере 200 рублей за каждый документ.

Уведомление подается в ИФНС по месту постановки на учет плательщика через Личный кабинет на сайте ФНС России, по ТКС или на бумаге (если среднесписочная численность менее 100 человек).

Срок подачи такого уведомления – не позднее 25-го числа месяца уплаты. Форма уведомления на 2023 год утверждена приказом ФНС РФ от 02.11.2022 № ЕД-7-8/1047@.

Новый порядок предусматривает также унифицированный календарь: для уплаты налогов – 28 число месяца, для представления налоговой отчетности – 25 число месяца. При совпадении с выходным или нерабочим праздничным днем срок переносится на ближайший рабочий день. Периодичность платежей не изменяется.

Например, если налогоплательщик применяет УСН, изменения по срокам предоставления деклараций и перечисления налогов будут следующие:

– аванс за I квартал (полугодие и 9 месяцев) необходимо уплатить 28 апреля (28 июля и 28 октября) (срок по старым правилам – 25 апреля, 25 июля и 25 октября);

– налог за год для организаций необходимо уплатить 28 марта (срок по старым правилам – 31 марта);

– налог за год для ИП необходимо уплатить 28 апреля (срок по старым правилам – 30 апреля);

– декларацию для организаций необходимо подать 25 марта (срок по старым правилам – 31 марта);

– декларацию для ИП необходимо подать 25 апреля (срок по старым правилам – 30 апреля).

Страховые взносы за работников нужно будет перечислять в составе ЕНП до 28-го числа каждого месяца, а не до 15-го, как было раньше.

НДФЛ за сотрудников по новым правилам нужно будет удерживать сразу с каждой выплаты с 23 числа предыдущего месяца по 22 число текущего месяца и перечислять не позднее 28-го числа. Последний день месяца больше не будет датой получения зарплаты. Исключение – конец и начало года. За период с 23 по 31 декабря НДФЛ нужно будет перечислять не позднее последнего рабочего дня года, а за период с 1 по 22 января – до 28 января.

Следить за сроками подачи уведомлений по разным налогам можно на промостранице сайта ФНС «Единый налоговый счет», где размещена таблица отчетности.

Чтобы начать работу с ЕНС в новом году с нулевым или положительным сальдо, налоговая служба рекомендует проверить сумму задолженности и до конца декабря уплатить все обязательные платежи, а также все недоимки, пени и штрафы.